让不懂建站的用户快速建站,让会建站的提高建站效率!

风险指示:本文为财报训诫著作,不包含推选四肢,请勿据此操作,谨防安全。

当一家公司季度事迹同比暴增380%,毛利率逾越60%,观看却在现款流入增速中发现了不匹配的印迹——这份光刻机想法股的财报里,藏着半导体产业链最装潢的资产逻辑。

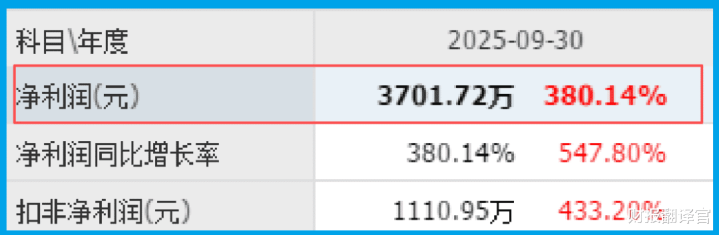

夜深,财经观看财官翻开了广立微的三季报。首页数据就让财官倒吸一口寒气:前三季度净利润达到3701.72万元,同比增长380.14%。接近四倍的增长幅度,在A股市集号称遗迹。

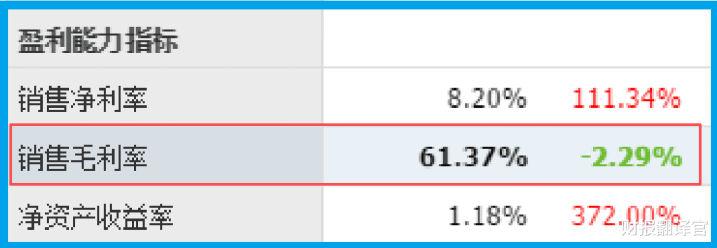

更令东谈主骇怪的是公司销售毛利率高达61.37%。这个数字即使在以高毛利著称的半导体行业,也属于顶尖水平。

但财官的专科直观告诉我方,太过完满的数据经常荫藏着更多奥妙。财官开动真切拜访这份“完满财报”背后的真相。

现款迷踪:3.80亿流入背后的增速落差

当财官检察现款流量表时,发现了第一个疑窦。公司销售商品收到的现款总和为3.80亿元,同比增长21.69%。

现款流入增长21.69%,与净利润增长380.14% 之间存在普遍差距。

在观看的逻辑里,这种差距可能有三种讲解:一是公司选定了激进的收入阐明战术;二是多数收入尚未回款;三是客岁同时基数太低。

财官更倾向于第三种讲解。半导体建造和做事行业有彰着的周期性,客岁可能是行业低谷,导致基数较低。本年行业复苏,公司事迹当然呈现爆发式增长。

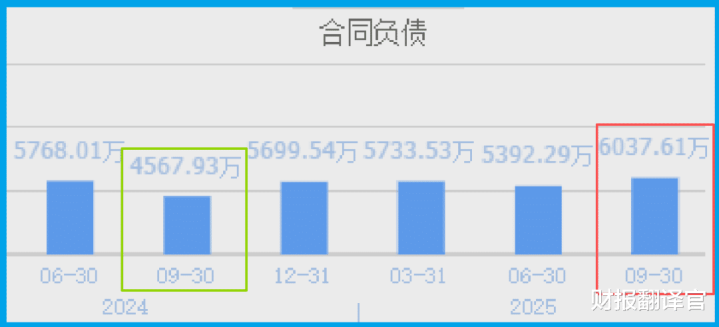

订单真相:6037万订单的增长逻辑

观看需要找到明天增长的凭据。财报泄漏,公司收到客户的订单为6037.61万元,同比增长32.17%。

这个数据比现款流入增速更高,说明公司不是“吃资本”,而是在捏续获取新订单。32.17% 的订单增长,为明天事迹提供了保险。

更穷苦的是,这些订单来自那边?在半导体产业链中,晶圆厂扩产需要购买新建造,更需要优化现存建造性能。

立微的居品匡助客户进步光刻机精度和线路性,相配于让客户在不购买新建造的情况下进步产能。

行业定位:光刻机领域的“隐形冠军”

门径会这一切,必须看清公司的独到定位。立微不是光刻机制造商,而是光刻机精度保险做事商。

在半导体制造中,套刻精度决定芯片性能。公司的DE-LPC系统通过优化光源、样本接受、找对等参数,最小化套刻邪恶,进步线路性和容错智商。

跟着芯片制程干涉纳米级,对精度的条款呈指数级增长。14纳米、7纳米、5纳米……每前进一代,对光刻精度的条款就提高一个数目级。这恰是立微的市集空间场合。

技艺壁垒:为什么客户无法放松替换

高毛利必须匹配高技艺壁垒。立微的技艺壁垒体当今三个方面:算法积蓄、数据积蓄、客户信任。

公司的软件需要管束海量的光刻机数据,通过机器学习优化参数。这种算法是需要长期迭代的,新干涉者没未必期积蓄。

每个晶圆厂的光刻机现象、工艺配方皆不同。公司做事客户的历程,亦然积蓄数据的历程。这些数据反过来优化算法,形成正向轮回。

最穷苦的是客户信任。在半导体制造中,任何工艺变动皆可能形成普遍去世。客户一朝考据了某个供应商的可靠性,就不会放松更换。

风险勘查

财官发现一个重要矛盾:公司订单增长超32%,但存货反而着落2.87%。

这像一把展开的剪刀:一端是蓬勃的需求,另一端是收缩的库存。最可能的讲解是产能一经绷紧,坐蓐跟不上订单速率。

要是产能瓶颈捏续,公司可能无法实时请托总共订单,这既会完毕短期收入增长,也可能影响客户干系。需密切关切公司后续的产能膨胀估计。

回首

立微的财报展现了一个技艺驱动型公司的典型特征:在行业景气周期中,凭借高技艺壁垒赢得高毛利率(61.37%),完毕爆发式增长(380.14%)。

公司的独到价值在于卡位半导体制造最中枢程序——光刻精度限度,成为产业链不成或缺的“精度守护者”。

这份财报教导咱们,在分析科技公司时,不仅要看财务数据,更门径会其技艺壁垒和产业卡位。真是的护城河不是一时的事迹暴增,而是客户离不开的居品价值。

要是把上市企业的基本面,从高到低分为A、B、C、D、E五个等第的话,财报翻译官个东谈主以为这家企业能看守 C 级的水平。

风险指示:财报精好意思的公司不一定会上升,然而那些能捏续大涨的企业,其财报一定终点出色。本文为任意的财报训诫著作,并莫得推选之意,也但愿群众能严慎参考。